こんにちはー。

副業Webライターのひちです。

ひちさん、こんにちはー。

Webライターである副業収入が100万円になったら税金っていくらになりますか?

副業の税金ですね!

実は副業収入100万円の税金はすぐにわかりません

えっ?

わからないんですか?

はい。

副業収入100万円から引く経費や他の所得、所得控除は人により違います。

どう違うのか?2つ給与収入から計算してみますね。

はーい!

お願いしまーす!!

副業年収100万円の税金はいくらになる?

副業年収100万円になったら、税金がどれだけかかるか気になりますよね。

実は、確定申告で計算される所得税は、副業部分だけでいくらになるとは言えません。

確定申告は1年間のすべての収入を合わせて計算されるからです。

1年間のすべての収入の所得は収入ごとに計算が違います。

「副業年収-副業の経費=副業の所得(雑所得または事業所得)」

給与なら

「給与-給与所得控除=給与所得」

生命保険金が入れば

「保険金-今まで支払ってきた額=一時所得」

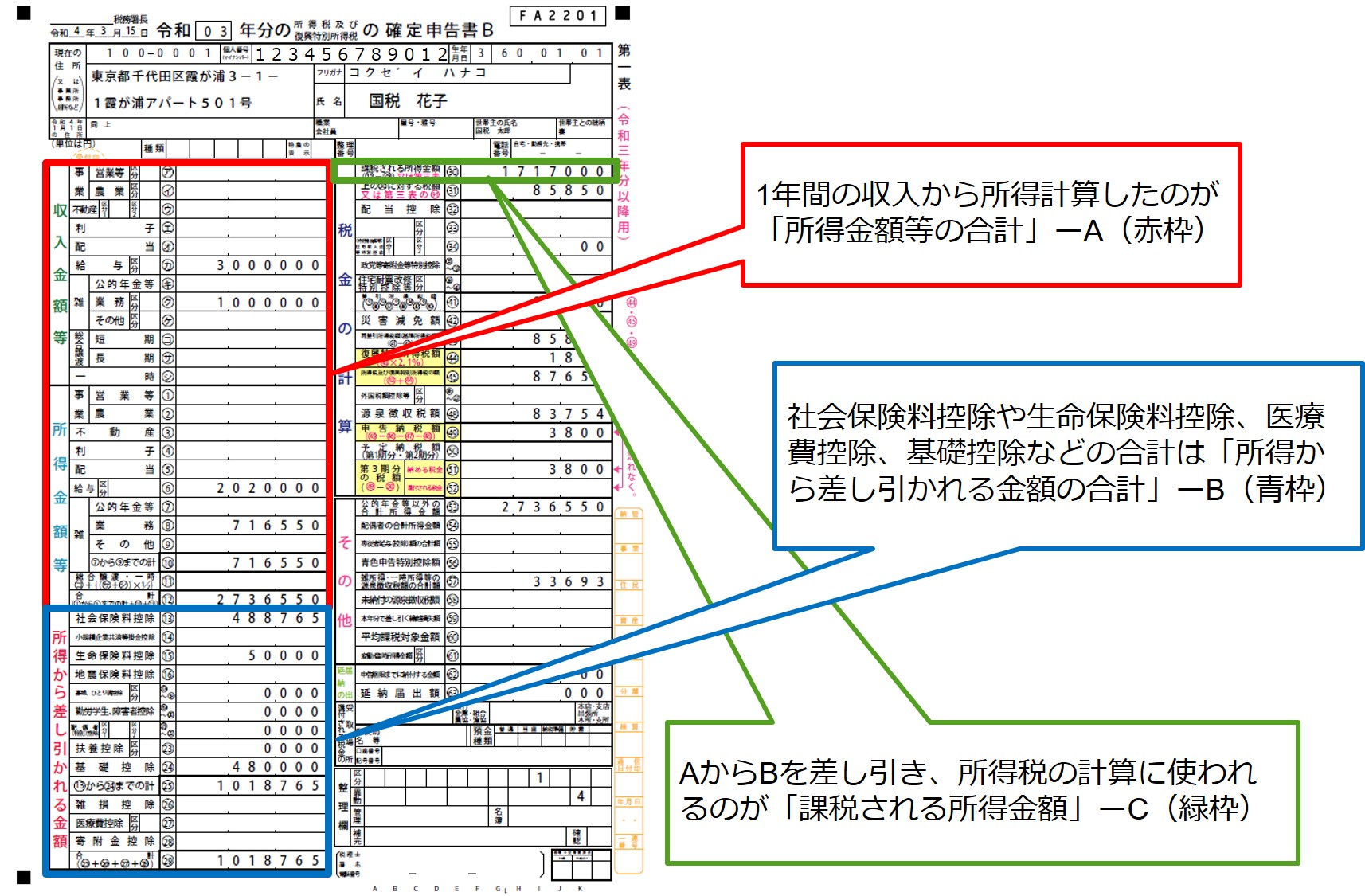

- 1年間の収入から所得計算したのが「所得金額等の合計」ーA

- 社会保険料控除や生命保険料控除、医療費控除、基礎控除などの合計は「所得から差し引かれる金額の合計」ーB

- AからBを差し引き、所得税の計算に使われるのが「課税される所得金額」ーC

A・・・「1年間の全ての収入の所得」

B・・・「所得控除」

C・・・「最終的に税金計算で使われる金額」

確定申告書の各欄が何を表しているかわかりましたね。

さらに所得税は「累進課税(るいしんかぜい)」と言って課税される所得の金額で税率が5%〜45%と変わります。

【所得税率の表】

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

(注)例えば「課税される所得金額」が7,000,000円の場合には、求める税額は次のようになります。

7,000,000円×0.23 – 636,000円= 974,000円

※平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。

【出典】国税庁HP「No.2260 所得税の税率」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

ここまでくるとおわかりになりますよね。

はじめにお伝えしたように「副業で100万円稼いだら税金いくらになる?」と聞かれても答えようがないのは、他の所得を計算して合わせたり、所得控除を差し引いたりと計算して、初めて所得税額がわかるからなのです。

副業年収100万円の税金の計算【給与年収別】

副業Webライターの確定申告での税金の計算の前に、副業Webライターの所得の計算をしましょう。

副業Webライターの所得の計算は次のとおりです。

②経費・・・売上を得るために必要な経費の年間合計額

③所得・・・①収入−②経費の額

副業の所得がわかれば、給与所得の源泉徴収票と一緒に確定申告書を作成するだけ。

確定申告書の書き方を知りたい方は、国税庁「確定申告作成コーナー」で実際に作った記事がございますので、そちらを参考にしてみてください。

それでは、2パターンの働き方の所得税の計算をお見せします。

【共通条件】

副業年収:1,000,000円

副業の経費:283,450円

副業の所得:716,550円(副業年収ー副業の経費)

【2パターンの副業年収を含めた税金】

①給与収入が100万円のパート主婦

②給与収入が300万円の会社員主婦

| ①給与収入が100万円のパート主婦 | ②給与収入が300万円の会社員主婦 | |

| 給与収入 | 1,000,000円 | 3,000,000円 |

| 雑収入 | 1,000,000円 | 1,000,000円 |

| 給与所得 | 450,000円 | 2,020,000円 |

| 雑所得(※1) | 716,550円 | 716,550円 |

| 所得金額等の合計ーA | 1,166,550円 | 2,736,550円 |

| 所得から差し引かれる金額の合計ーB(※2) | 1,018,765円 | 1,018,765円 |

| 課税される所得金額ーC(A-B) | 147,785円 | 1,717,785円 |

| 所得税(100円未満切り捨て) | 7,300円 | 85,800円 |

※1 副業収入を雑所得としています。

※2 本来、社会保険料等の金額は①と②で違いますが、ここでは同じとさせていただきます。

それでは、2パターンの副業年収を含めた税金計算の簡単な内訳をお伝えします。

①給与収入が100万円のパート主婦

給与年収:1,000,000円(給与収入)

副業年収:1,000,000円

副業の経費:283,450円

副業の所得:716,550円(副業年収ー副業の経費)

給与収入:1,000,000円

雑収入:1,000,000円

給与所得:1,000,000円-550,000円(給与所得控除)=450,000円

雑所得:1,000,000円-283,450円=716,550円

所得金額等の合計:450,000円+716,550円=1,166,550円

所得から差し引かれる金額の合計:1,018,765円

課税される所得金額:1,166,550円ー1,018,765円=147,785円

所得税:147,785円×5%=7,300円(100円未満切り捨て)

②給与収入が300万円の会社員主婦

給与年収:3,000,000円(給与収入)

副業年収:1,000,000円

副業の経費:283,450円

副業の所得:716,550円(副業年収ー副業の経費)

給与収入:3,000,000円

雑収入:1,000,000円

給与所得:3,000,000円-980,000円(給与所得控除)=2,020,000円

雑所得:1,000,000円-283,450円=716,550円

所得金額等の合計:2,020,000円+716,550円=2,736,550円

所得から差し引かれる金額の合計:1,018,765円

課税される所得金額:2,736,550円ー1,018,765円=1,717,785円

所得税:1,717,785円×5%=85,800円(100円未満切り捨て)

副業年収100万円の税金は「課税される所得金額」でわかる!

実は、副業年収100万円の税金は「課税される所得金額」がわかれば計算できます。

なんだ、やっぱりわかるんじゃないですか?

収入が給与と副業のみの場合に限りますが、大体の計算は可能なんですよ。

早速教えてください!

それでは、副業年収100万円の税金はいくらかみていきましょう。

まずはじめに、考え方から説明します。

確定申告書をみると、税金の計算の前に「課税される所得金額」という項目があります。

ここから年間所得税の金額を計算することは、前章でもお伝えしましたね。

ということは、「課税される所得金額」がわかれば税金計算できるのです。

給与収入だけの人は年末調整が確定申告の役割を果たします。

会社が年末調整してくれるおかげで、給与収入だけの人は確定申告を自分でしなくても良い仕組みになっています。

つまり、年末調整でもらえる源泉徴収票は給与の確定申告書と同じことなのです。

給与と副業以外の所得や他に所得から差し引く控除などがない場合は、給与収入の「課税される所得金額」に副業年収100万円の所得を合わせて税金計算すればいいだけ。

副業年収100万円の税金の計算は次のステップで行います。

STEP2:副業年収100万円から所得を計算

STEP3:所得を合わせて税金計算

それでは、やってみましょう。

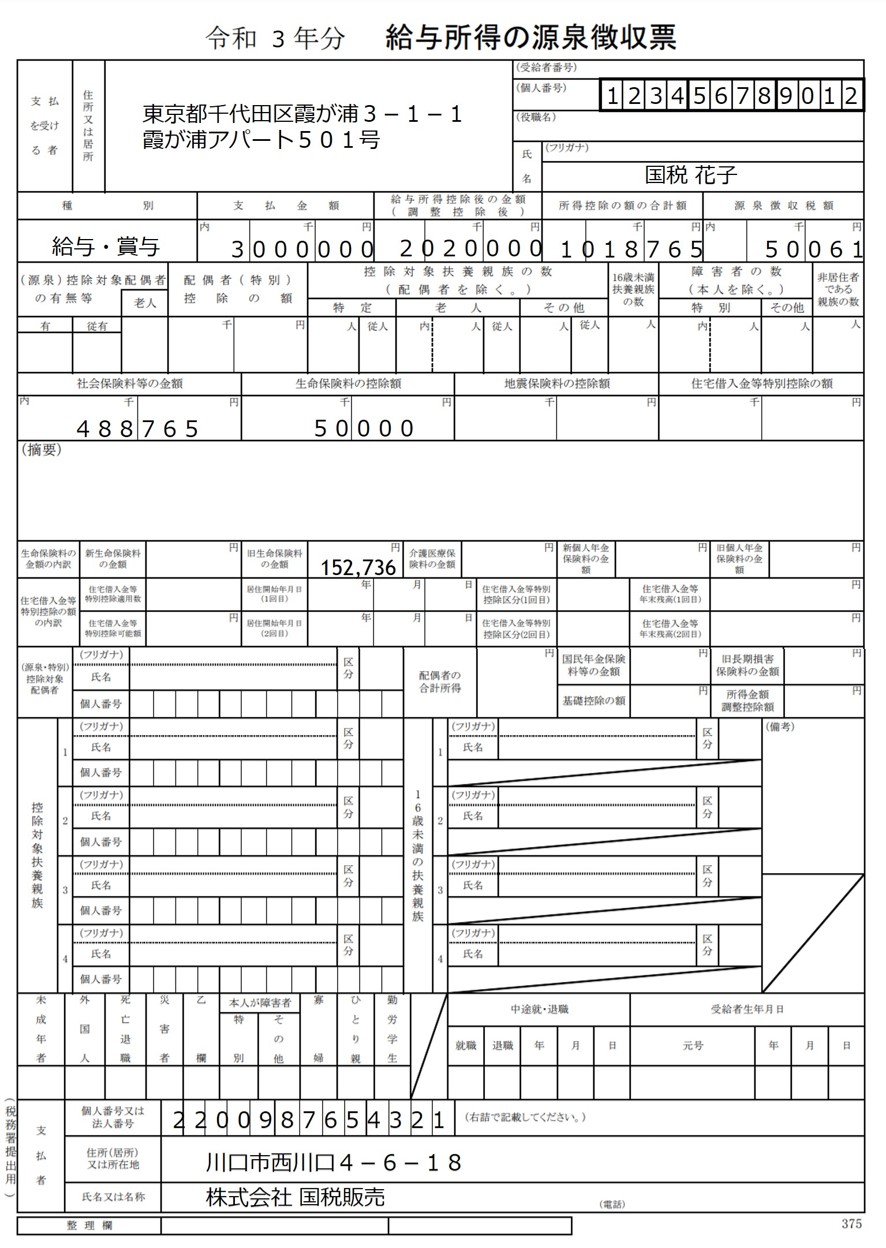

STEP1:源泉徴収票から「課税される所得金額」を計算

※源泉徴収票の「源泉所得税額50,061円」に復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)の計算を省いております。

源泉徴収票からどのように「源泉所得税額50,061円」が計算されたかみていきましょう。

給与所得控除後の金額:2,020,000円

所得控除後の額の合計額:1,018,765円

ここまでは、源泉徴収票でわかりますが、「課税される所得金額」がどこに書いてあるかわかりません。

実は「課税される所得金額」は、源泉徴収票には書いていないのです。

前章で「課税される所得金額(C)」は「A-B=C」だとお伝えしました。

【確定申告書のA・B・C】

- 1年間の収入から所得計算したのが「所得金額等の合計」ーA

- 社会保険料控除や生命保険料控除、医療費控除、基礎控除などの合計は「所得から差し引かれる金額の合計」ーB

- AからBを差し引き、所得税の計算に使われるのが「課税される所得金額」ーC

【源泉徴収票のA・B・C】

- 給与所得控除後の金額:2,020,000円-A

- 所得控除後の額の合計額:1,018,765円-B

- 従って、「課税される所得金額」ーCは、1,001,235円です。

これで、給与収入に対する「課税される所得金額」は、1,001,235円だとわかりました。

課税される所得金額の1,001,235円は、前章の所得税率の表をみると税率5%なので「源泉所得税額50,061円」となります。

STEP2:副業年収100万円から所得を計算

次に、副業年収100万円の所得を計算します。

副業の経費:283,450円

副業の所得:716,550円(副業年収ー副業の経費)

これで、副業年収100万円の所得である「副業の所得」は、716,550円だとわかりました。

STEP3:所得を合わせて税金計算

STEP2で計算された「副業の所得」716,550円

年末調整以外の社会保険料控除や生命保険料控除、医療費控除、基礎控除などの合計は「所得から差し引かれる金額の合計」が他にない場合になりますが、上記の2つの合計をあわせると、副業年収100万円の給与収入と副業年収をあわせた「課税される所得金額(C)」になります。

では、次の「所得税率の表」で副業年収100万円の所得税を計算しましょう。

【所得税率の表】

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

「課税される所得金額」が1,717,785円で、求める税額は次のようになります。

※平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなりますが、ここでは割愛いたします。

給与収入の「課税される所得金額」に副業年収100万円の所得を合わせて税金計算すると、年間の税金は、85,800円だとわかりました。

給与収入やWebライターの収入に源泉所得税がすでに引かれている場合は、85,500円から年間の源泉所得税額を差し引き、残りの税金を納付することになります。

税金を少なくするためにはどうすればいい?

ひちさん、税金を少なくすることはできないんですか?

はい、税金を少なくする節税は可能です。

まずは確定申告書のどの部分をどうすればよいかみましょう!

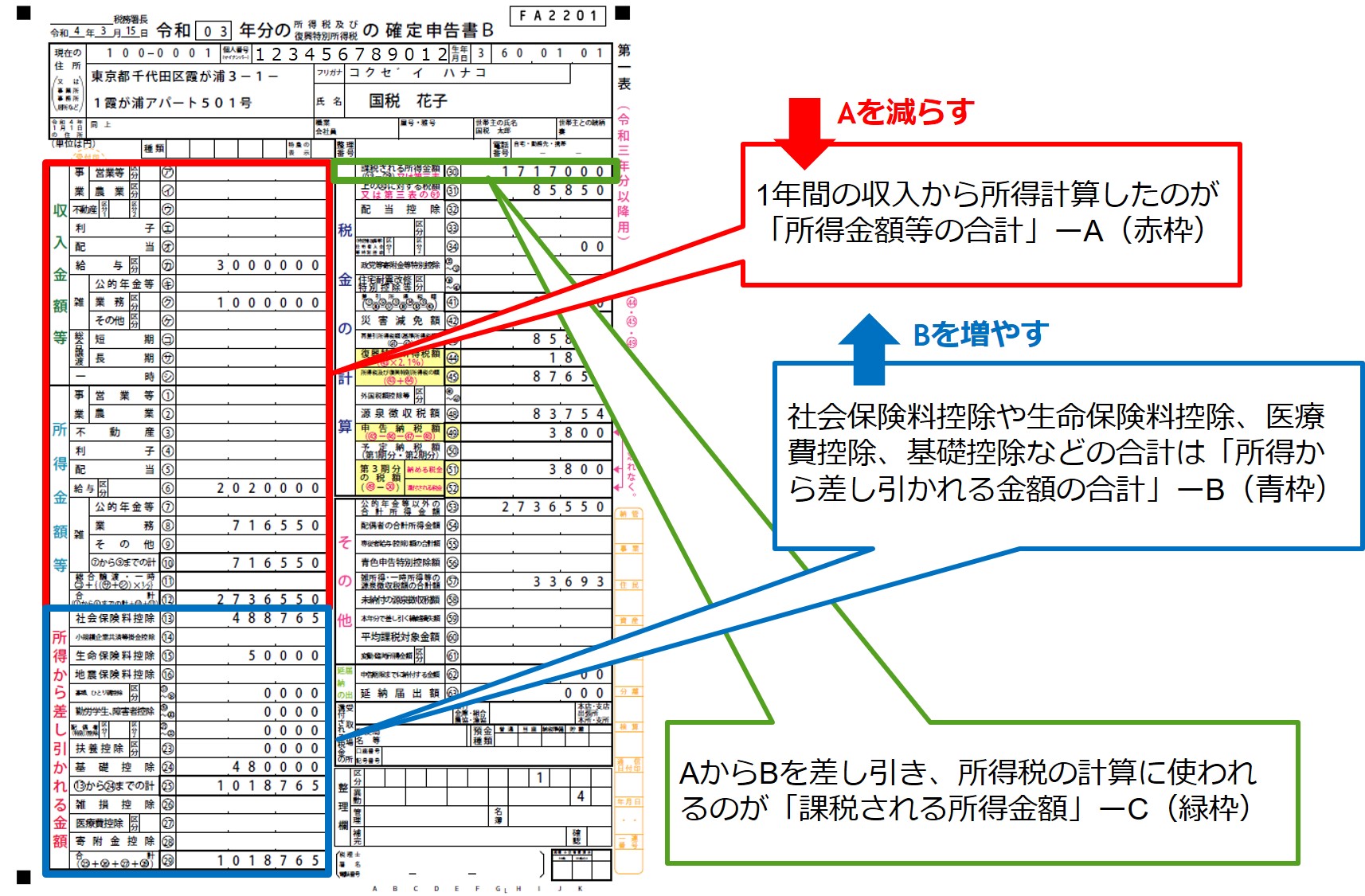

副業年収100万円の税金は、確定申告書の「課税される所得金額」から計算されますよね。

ということは「課税される所得金額」を少なくすればいいのです。

収入を少なくするか、経費を増やして「所得金額等の合計(A)」を減らすか、「所得から差し引かれる金額の合計(B)」を増やすかになります。

簡単な節税対策はこちらになります。

①副業所得を減らす

・副業年収を下げる

・副業経費を増やす など

②所得控除を増やす

・iDeCoやNISA

・生命保険料控除

・ふるさと納税

・医療費控除

・三共済(個人事業主の場合)など

ただし、節税対策のために不要なものを購入して手元のお金を減らしてしまっては本末転倒なので、よく考えて節税対策しましょう!

まとめ|副業年収100万円の税金の仕組みを知っておこう!

副業年収100万円の税金計算ってこんな感じでしているんですね~

そうですね~

今回、所得税を計算しましたが、確定申告により市町村が住民税の計算もしてくれます。その他の税金にも影響がある場合とない場合があります。

税金の計算ができるようになると、節税対策や納税意識も高まるのでとても良いことですよ!

節税対策・・・納税意識・・・はぁ~

ぱるさん、しっかりしてください!

少しずつ税金に慣れるようにしていきますね~

はい!

一緒に頑張りましょうね♪