こんにちはー。副業Webライターのひちです。

こんにちはー。

ひちさん、教えてください!

令和4年から楽天やAmazonで経費になるモノを購入した請求書や領収書を印刷して紙で保存してはダメって聞いたんですが、どういうことでしょう?

はい!

それは令和4年1月1日からスタートする電子帳簿保存法の改正のことですね。

電子帳簿保存法はもともと税務署に申請して帳簿や書類等をデータ保存(電子帳簿)できる法律なんですが、今回の改正で、申請不要でデータ保存などができるようになったんです。

で・・・電子帳簿?

データ保存??

電子帳簿保存法のことをすべて理解するのはとても大変です。

今回の改正で、すべての事業主が対象になるのは「電子取引データ保存」のみなので、そこをおさえておきましょう!

「電子取引データ保存」っていうのが楽天やAmazonなどで購入する経費と関係するんですか?

はい!

しかも今までどおり紙で保存していたり、電子取引データ保存方法のルール守っていなかったりしていると罰則があります!!

今回は、電子帳簿保存法のデータ保存の話や副業Webライターも対象となる電子取引のデータ保存のやり方、守られていない時の罰則の話をしますね~

えーっ!罰則まであるんだー。

これは聞いておかなきゃ!!

電子帳簿保存法の改正内容とは?

電子帳簿保存法とは、原則、紙保存となっている帳簿や書類等を電磁式記録(電子データ)で保存できる法律です。

帳簿や書類等は、国税庁のホームページに次のように書いてあります。

帳簿・・・総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳など

書類・・・棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書など【出典】国税庁「No.5930 帳簿書類等の保存期間」

現状、これだけの種類の帳簿や書類等を、紙の状態でその事業年度の確定申告書の提出期限の翌日から7年間保存(最長10年間)することが必要です。

7年間も帳簿や書類等を収納するなんて、棚や倉庫などすごく場所を取ってしまいますよね。

これまでの電子帳簿保存法は帳簿や書類を電子データ保存するためには所轄税務署長の承認が必要でした。

令和4年1月1日から電子帳簿保存法の改正により、承認なしで帳簿や書類等をデータ保存できるようになったのですから、とても助かりますね。

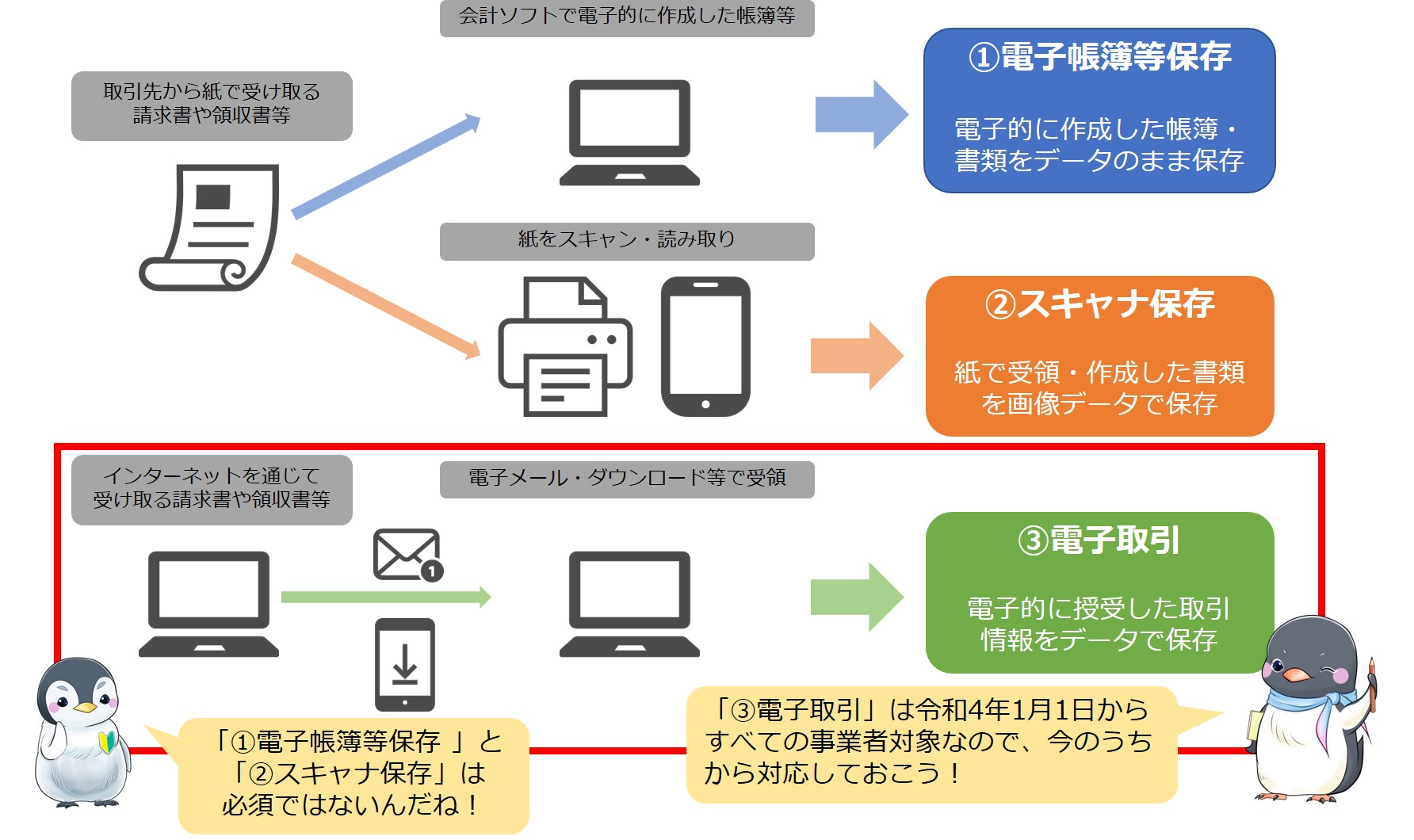

しかし、電子帳簿保存法には大きく3つの保存方法があります。

【電子帳簿保存法の3つの保存方法】

- 電子帳簿等保存・・・電子的に作成した帳簿・書類をデータのまま保存

- スキャナ保存・・・紙で受領・作成した書類を画像データで保存

- 電子取引・・・電子的に授受した取引情報をデータで保存

【出典】国税庁パンフレット「電子帳簿保存法が改正されました」を加工して作成

この3つの中で「電子帳簿等保存」と「スキャナ保存」は任意のため、必須ではありません。

封書で送られてくる請求書や領収書、直接もらうレシートなどはデータ保存せず、紙のまま保存でも問題ありません。

正直、「スキャナ保存」に関してはタイムスタンプできる専用ソフトが必要になるなど、設備投資にお金が必要になるため、副業Webライターにとってはちょっとハードルが高いですよね。

だから全部する必要はないんです。

ただし、3つの保存方法のうち「電子取引」だけはすべての事業主対象となっているため、逃れることはできません。

ここからは、今回は副業Webライターも必須の「電子取引」の保存方法の話をしていきます。

電子取引の紙保存廃止に関する罰則ってあるの?

「電子取引」の保存方法の話の前に、「電子取引」をデータで保存ではなく、今までどおり紙保存のままだとどうなるのかをお伝えします。

今回、電子取引の紙保存廃止になったことにより罰則規程が設けられました。

内容は大きく2つです。

- 申告漏れ等に課される重加算税が10%加重になる

- 青色申告の承認取消で税優遇などがなくなる

それではどんな罰則なのかみていきましょう。

①申告漏れ等に課される重加算税が10%加重になる

電子取引により授受した取引データを削除、改ざんするなどして、売上除外や経費の水増しが行われた場合のほか、保存された取引データの内容が事業実態を表していないような場合(架空取引等)など、不正が発覚すると、35%の重加算税に10%加重されることになります。

【出典】国税庁HP電子帳簿保存法一問一答 令和3年7月(PDF)の問40を加工して作成

要するに、不正が発覚したら罰金上乗せだよってことです。

②青色申告の承認取消で税優遇などがなくなる

令和4年1月1日以後に行う電子取引の取引情報に係る電磁的記録については、その電磁的記録を出力した書面等による保存をもって、当該電磁的記録の保存に代えることはできません。

したがって、災害等による事情がなく、電磁的記録が保存要件に従って保存されていない場合は、青色申告の承認の取消対象となり得ます。【出典】国税庁HP電子帳簿保存法一問一答 令和3年7月(PDF)の問42を加工して作成

要するに、電子取引を紙保存のまま継続していたら青色申告による65万円控除などの税優遇がなくなってしまうよってことです。

電子取引の紙保存廃止は令和4年(2022年)1月1日から

改めて、令和4年1月1日から、電子取引の取引情報を受領した場合は、電子データを紙に出力して保存することは認められなくなりました。

「電子帳簿等保存」または「スキャナ保存」を実施しているかどうかは関係なく、「電子取引」のあるすべての事業者が対象となっています。

今、しなければならないことは、令和3年12月末までに電子取引があるのかないのかを確認し、電子取引のデータを保存する方法を決めなくてはなりません。

では、電子取引とはどのようなものが該当するのでしょうか?

電子取引とは?

電子取引のデータ保存をするには、まず、電子取引があるのかないのかを確認する必要があります。

電子取引には次のようなものが該当します。

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書のスクリーンショットを利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステム(請求書等を電子的に交換できるシステム)を利用

- ペーパーレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

【出典】国税庁HP電子帳簿保存法一問一答【電子取引関係】令和3年7月(PDF)の問4を加工して作成

副業Webライターでも思い当たる請求書や領収書等の受け取り方がありますよね。

特に電子メールにより請求書や領収書等をメールでやりとりすることはよくあります。

電子取引のデータ保存の話は、こちらが保存する側の話なので、例えば外注先などから請求書や領収書などが電子メールで送られるケースが当てはまります。

副業Webライターの電子取引だと他にも次のようなケースが多いのではないでしょうか?

- 電子メール(メール本文や添付ファイル)で請求書や領収書を受領している

- Amazon 、楽天、モノタロウ等のインターネットサイトで物品購入している

- 公共料金の請求は紙が無く、インターネットで確認している

- クレジットカードの利用明細をインターネットで入手している

- PayPay 等電子決済サービスを利用している

- 交通系ICカード(Suica、PASPOなど)の支払データをインターネットで入手している

他にも電子取引の抜け漏れがないか、しっかり確認しておきましょう。

実は、外注先や仕入れ先などから請求書や領収書などをメールのまま保存しているだけでは保存要件を満たしません。

ここからは、国がすすめている電子取引の保存方法を2つ紹介いたします。

電子取引データの保存方法は2つ!

電子取引があるのかないのかを確認することができたら、いよいよ電子取引の保存方法です。

まず、電子取引の保存方法は次の要件を満たしてなくてはなりません。

| 要件 | 改正法 | |

| 入力期間 | 通常の期間(最長2か月以内)を経過した後速やかに(概ね7営業日以内) | 〇 |

| 関係書類 | システム関係書類を揃え付けること(自社開発のプログラムを使用する場合に限る) | 〇 |

| 見読装置 | PC、ディスプレイ、プリンタ、操作マニュアル等を備え付け、明瞭な状態で速やかに出力できること | 〇 |

| 検索機能 | 一定の検索機能(取引年月日、取引金額、取引先名)の確保 | 〇 |

| 保存措置 | ①タイムスタンプを付けてもらって受け取り(取引先に依頼) | ①~④のいずれかを充足 |

| ②受け取ったら速やかにタイムスタンプを押す(自分がする) | ||

| ③訂正・削除履歴を残すシステムを利用 | ||

| ④訂正削除の防止に関する事務処理規程の備付け |

【出典】国税庁HP電子帳簿保存法一問一答【電子取引関係】令和3年7月(PDF)の問11を加工して作成

え?

こんなにあるんですか?

そうなんです。

要件をみても実際にどんなふうにすればいいのかよくわからないですよね。

PDFや画像にタイムスタンプなんてどうやってするの?

データの訂正削除の記録を残すって?

訂正削除の防止に関する事務処理規程って?

ぱるちゃん、落ち着いて!

国がすすめている電子取引データ保存方法が2つありますから、安心してくださいね!!

現在、国がすすめる電子取引の保存方法は次の2つです。

【電子取引データの2つの保存方法】

- 専用ソフトを利用する

- 一定のルールを定め、任意のフォルダに保存する

これから説明しますので、自分に合った方法を選んで対策していきましょう。

①専用ソフトを利用する

専用ソフトとは、法的要件を満たしたソフトを利用することです。

専用ソフトを利用すると次のことができるようになります。

- PDFや画像にタイムスタンプを付ける

- データの訂正削除の記録を残す など

これで、タイムスタンプや訂正削除の記録のことは解決します。

専用ソフトに電子取引の請求書や領収書などをドラッグ&ドロップするだけで出来ちゃうので、一番簡単な方法です。

しかし、専用ソフトということは、設備投資が必要になります。

お金がかかるということです。

それでも、国が薦める一番負担が少ない方法ではありますので、電子取引が多い場合は思い切って設備投資したほうがよいでしょう。

※法的要件を満たしたソフトか否かは、公益法人日本文書情報マネジメント協会( JIIMA )の「電子取引ソフト法的要件認証」にて判断できます。

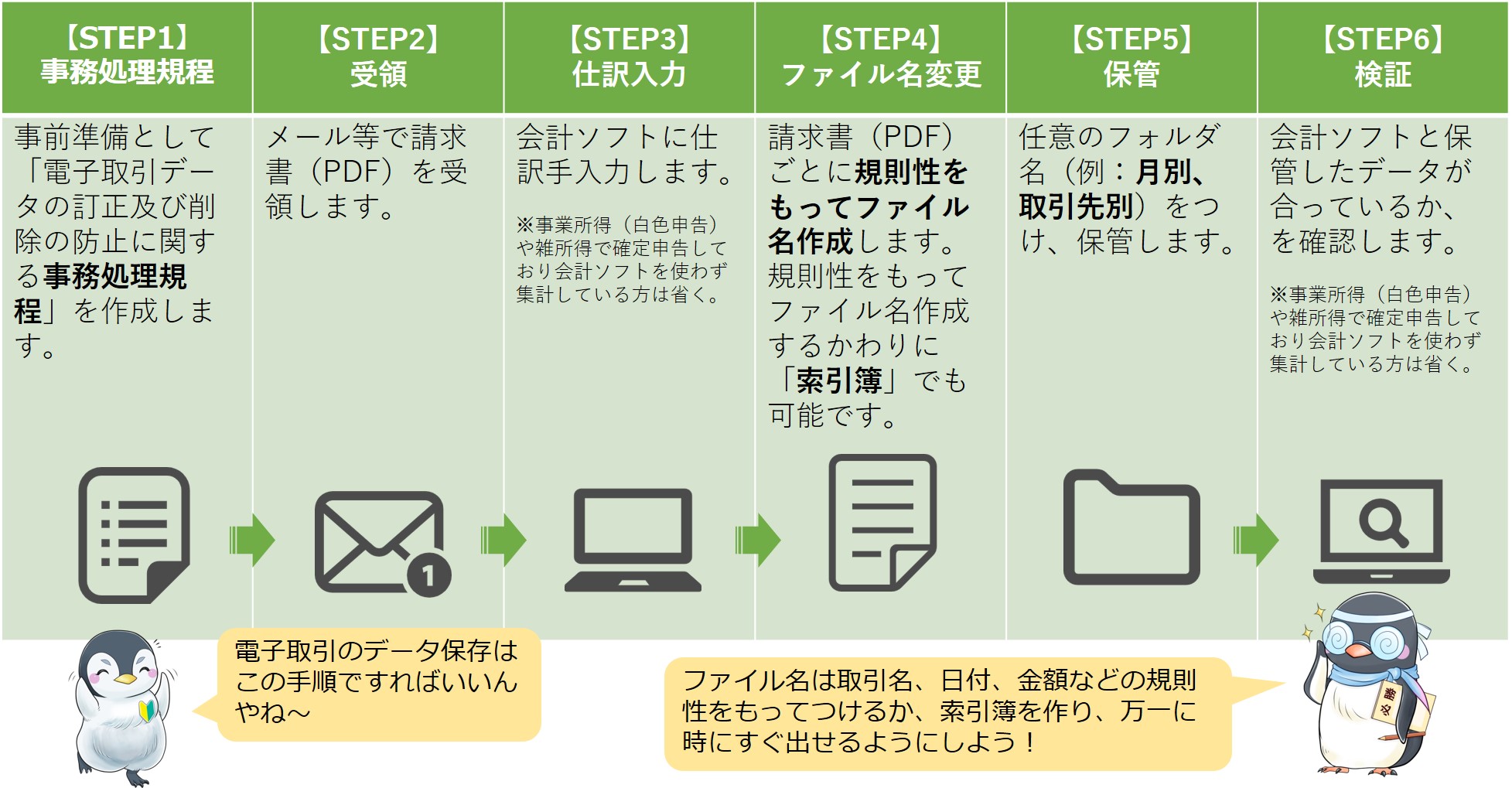

②一定のルールを定め、任意のフォルダに保存する

一定のルールを定め、任意のフォルダに保存する方法とは、訂正削除の防止に関する「事務処理規定」を設け、「日付」「金額」「取引先名」の検索機能を確保するルールのもと、任意のフォルダに保存する方法です。

副業Webライターならこの保存方法でもよいのかなと感じます。

専用ソフトを使うよりちょっと面倒な作業が必要になりますが、取引数が少ないうちは大きな影響はないでしょう。

また、任意のフォルダに保存する場合には、保存期間中にデータ消失しないようバックアップを取っておく必要がありますのでお忘れなく。

これから「②一定のルールを定め、任意のフォルダに保存する」方法を詳しく紹介しますが、もし面倒だと感じる方は「①専用ソフトを利用する」を選択してくださいね。

電子取引データはお金をかけずに保存しよう!

副業Webライターは規模にもよりますが、電子取引データは企業と比べれば多くありません。

まずは、お金をかけずに電子取引データを保存ずるようにしてみましょう!

それでは「②一定のルールを定め、任意のフォルダに保存する」方法を紹介します。

- 請求書データ( PDF )のファイル名に、規則性をもって内容を表示する。

例:2022年(令和4年)10月31日に㈱国税商事から受領した110,000 円の請求書

⇒「20221031_㈱国税商事_110,000」 - 「取引の相手先」や「各月」など任意のフォルダに格納して保存する。

- 事務処理規程を作成し備え付ける。

なお、上記1の代わりに「索引簿」を作成し、請求書等のデータを検索する方法でも可能です。

「③事務処理規程を作成し備え付ける」ですが、これは請求書や領収書等の改ざん防止のために「正当な理由がない訂正及び削除の防止に関する事務処理の規程(事務処理規程)」を定め、その規程に沿った運用をしましょうということです。

「事務処理規程」の作成が必要になります。

また、「①請求書データ( PDF )のファイル名に、規則性をもって内容を表示する」の代わりに「索引簿」の作成でもOKとなっていますが、請求書データ( PDF )のファイル名を規則性をもって変更したほうが「索引簿」の作成より簡単ですし、パソコン上で検索もしやすいのではないでしょうか?

国税庁HPに参考資料として「索引簿」と「電子取引データの訂正及び削除の防止に関する事務処理規程(事務処理規程)」が掲載されていますので、必要に応じてダウンロードして作成しましょう。

電子取引の一定のルールを定め方や、任意のフォルダに保存の手順は次の図を参考にしてください。

実際に電子取引をデータ保存した体験記事がありますので、合わせて参考にしてください。

>>電子取引のデータ保存方法!無料でできる請求書などのフォルダ保存法を紹介

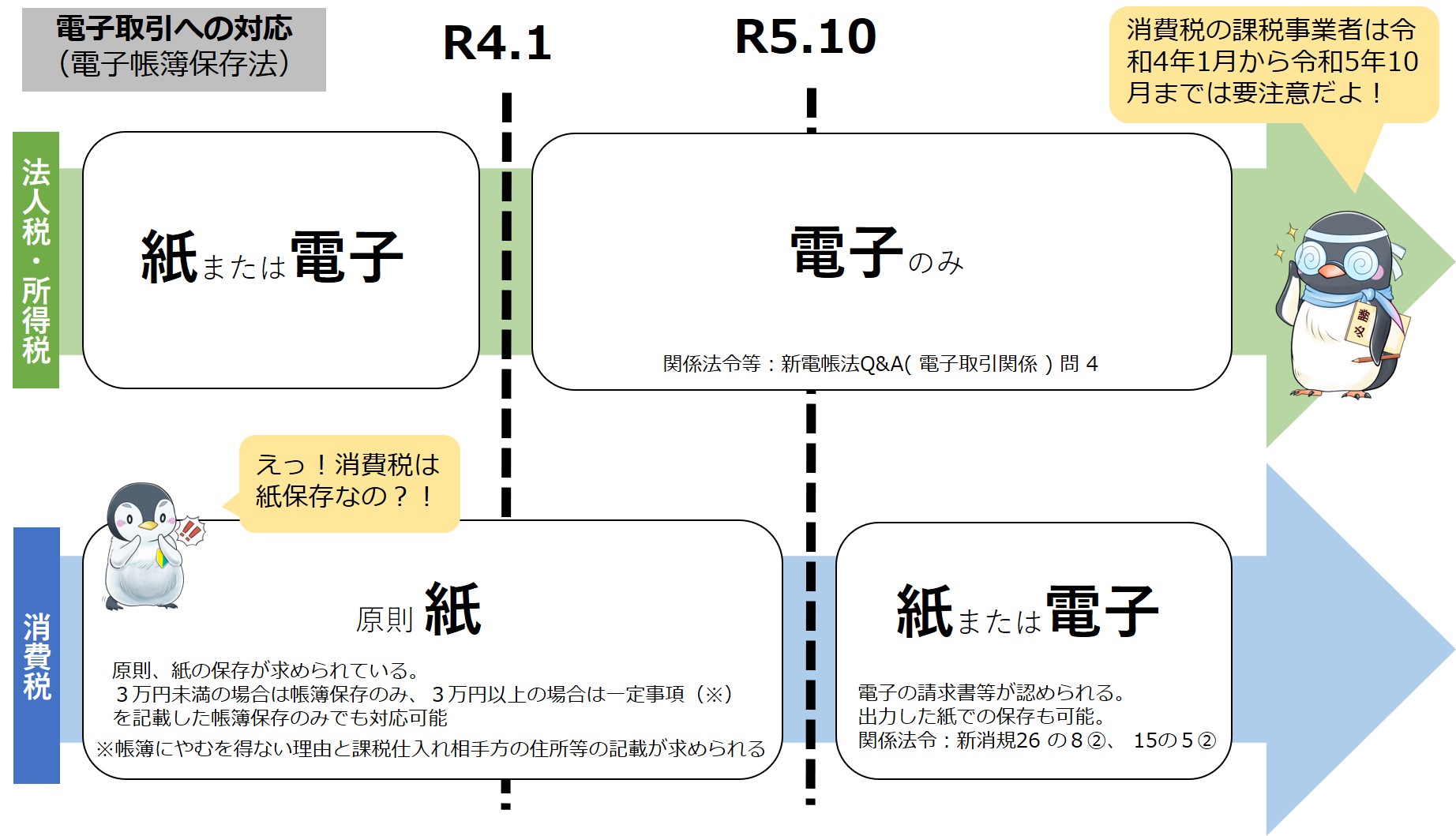

電子取引の紙保存廃止なのに紙保存を継続しなきゃいけない?

電子帳簿保存法の電子取引への対応は法人税と所得税の話で、消費税においては紙保存が令和4年1月1日時点ではまだ必要となっています。

消費税を納めている方は、次の図をみてくださいね。

法人税と所得税では令和4年1月1日から電子取引データのデータ保存のみ認められますが、消費税では令和5年9月末まで紙保存しか認められておらず、令和5年10月からは紙か電子データかどちらでも大丈夫になっております。

したがって、令和4年1月1日から令和5年9月末までは電子取引データについて、データ保存と紙保存の両方が必要になります。

電子保存制度は2年猶予になったから紙保存でもOK?

2021年12月10日に公表された『令和4年度税制改正大綱』において、2022年1月1日より義務化される電子取引に関わる電子データの保存義務について2年の猶予期間が設けられることとなりました。

ただし、次の2つが条件となっています。

やむを得ない事情の認定については、所轄税務署長への申請手続きなどは不要です。

しかし、現段階において、肝心の「やむを得ない事情」の具体的な内容が明らかにされていないため、どのように「やむを得ない事情」を認めてもらうのかは不明です。

今後、公表されるのを待ちましょう。

したがって2年猶予措置といっても、2022年1月1日から2023年12月31日までの2年間は、今までどおりの紙保存で良いという意味ではありません。

当初の予定通り電子化に向けての行動を起こしておくことが無難でしょう。

まとめ

ぱるちゃん、令和4年1月1日からはじめる電子帳簿保存法改正のことは分かりましたか?

はい、ひちさん!

とにかく無料でできる電子取引の保存からしたいと思います。

そうですね!

ますそこからはじめましょう。ではおさらいです!

【電子取引の紙保存廃止に関する罰則】

- 申告漏れ等に課される重加算税が10%加重になる

- 青色申告の承認取消で税優遇などがなくなる

【電子帳簿保存法の3つの保存方法】

- 電子帳簿等保存・・・電子的に作成した帳簿・書類をデータのまま保存

- スキャナ保存・・・紙で受領・作成した書類を画像データで保存

- 電子取引・・・電子的に授受した取引情報をデータで保存

【電子取引の保存方法】

- 専用ソフトを利用する

- 一定のルールを定め、任意のフォルダに保存する

令和4年1月1日から始めるってことは今のうちから練習がてら始めたほうがいいかな?

それは名案ですね~♪

少しづつ練習していきましょう!

※この記事の内容は令和3年10月時点の情報です。

電子帳簿保存法に関することは、国税庁HP電子帳簿保存法一問一答 令和3年7月(PDF)にも詳しく掲載されていますのでご一読してください。

【2021.11.24追記】

令和3年11月12日に国税庁は「電子帳簿保存法Q&A(一問一答)~令和4年1月1日以後に保存等を開始する方~」に追加で「お問い合わせの多いご質問(令和3年11月)」を公開しました。

補4 一問一答【電子取引関係】問42

【補足説明】

電子取引の取引情報に係る電磁的記録の保存義務に関する今般の改正を契機として、電

子データの一部を保存せずに書面を保存していた場合には、その事実をもって青色申告の

承認が取り消され、税務調査においても経費として認められないことになるのではないか

との問合せがあります。

これらの取扱いについては、従来と同様に、例えば、その取引が正しく記帳されて申告に

も反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認でき

るような場合には、それ以外の特段の事由が無いにも関わらず、直ちに青色申告の承認が取

り消されたり、金銭の支出がなかったものと判断されたりするものではありません。

簡単にいうと、多くの問い合わせを受けて、正しく記帳し、電子データ以外からも取引内容がわかれば、直ちに罰則されるわけではなくなったようです。

今回の電子取引データ保存に関しては、周知が遅く、まだ知らない人が多いため、しばらくは移行期間ととらえてくれるのかもしれませんが、今後正しい電子データ保存を求められるのだと推測されます。

分かっているのなら、はじめから国税庁がすすめる方法で電子取引のデータ保存をしておくのが望ましいでしょう。